Megtakarítási számla kalkulátor

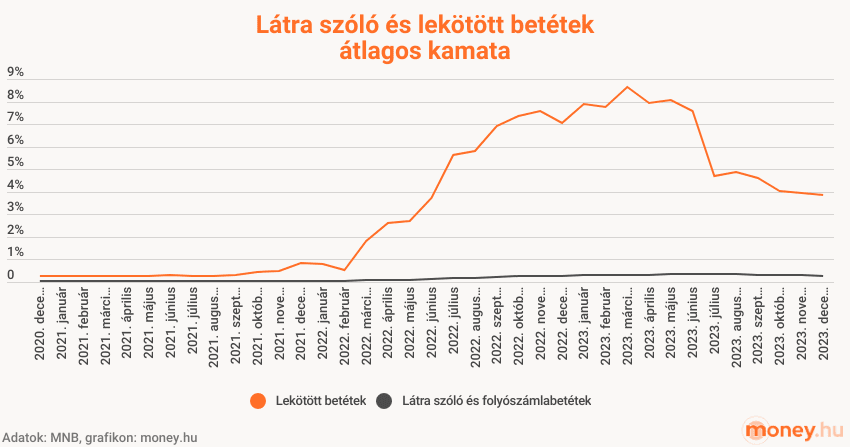

Egy megtakarítási számlánál nincs szükség a pénzed lekötésére, a félretett összeg azonnal látra szólóan kamatozik. Ráadásul a megtakarítást bármekkora összeggel elkezdheted és rugalmasan, kamatveszteség nélkül hozzáférhetsz, amikor csak szeretnéd.

Mennyi hozamot tudok elérni?

Hibás összeg

megtakarításom van és

tartanám a számlámon.

További beállítások

Válassz bankot

Kérjük, próbáld meg újra!

30 takarékszámla ajánlat

Kiadta: money.hu csapata (frissítve: 2025.07.01.)30 takarékszámla ajánlat

Kiadta: money.hu csapata (frissítve: 2025.07.01.)Rendezés:

Gránit Bank

Gránit Kamat Plusz számlacsomag látra szóló kamat

51 636 Ft

3,56%

2 év

1 051 636 Ft

Bankszámlacsomag látra szóló kamattal

promóció

Hitel előnyei:

- Bankszámlacsomag látra szóló kamattal

- 0 Ft-os számlavezetési díj, feltétel nélkül

- Magas látra szóló kamat jövedelemutalás esetén

Töltés...

Kérjük, próbáld meg újra!

Gránit Bank

Gránit Kamat Plusz számlacsomag látra szóló kamat

25 493 Ft

3,56%

12 hónap

1 025 493 Ft

Bankszámlacsomag látra szóló kamattal

promóció

Hitel előnyei:

- Bankszámlacsomag látra szóló kamattal

- 0 Ft-os számlavezetési díj, feltétel nélkül

- Magas látra szóló kamat jövedelemutalás esetén

Töltés...

Kérjük, próbáld meg újra!

Gránit Bank

Gránit Kamat Plusz számlacsomag látra szóló kamat

12 666 Ft

3,53%

6 hónap

1 012 666 Ft

Bankszámlacsomag látra szóló kamattal

promóció

Hitel előnyei:

- Bankszámlacsomag látra szóló kamattal

- 0 Ft-os számlavezetési díj, feltétel nélkül

- Magas látra szóló kamat jövedelemutalás esetén

Töltés...

Kérjük, próbáld meg újra!

Gránit Bank

Gránit Kamat Plusz számlacsomag látra szóló kamat

8 426 Ft

3,52%

4 hónap

1 008 426 Ft

Bankszámlacsomag látra szóló kamattal

promóció

Hitel előnyei:

- Bankszámlacsomag látra szóló kamattal

- 0 Ft-os számlavezetési díj, feltétel nélkül

- Magas látra szóló kamat jövedelemutalás esetén

Töltés...

Kérjük, próbáld meg újra!

Gránit Bank

Gránit Kamat Plusz számlacsomag látra szóló kamat

6 313 Ft

3,51%

3 hónap

1 006 313 Ft

Bankszámlacsomag látra szóló kamattal

promóció

Hitel előnyei:

- Bankszámlacsomag látra szóló kamattal

- 0 Ft-os számlavezetési díj, feltétel nélkül

- Magas látra szóló kamat jövedelemutalás esetén

Töltés...

Kérjük, próbáld meg újra!

További banki ajánlatok

MagNet Bank

MagNet Bank 'Adócsillapító' Tartós Megtakarítási Számla

131 408 Ft

2,5%

5 év

1 131 408 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

MagNet Bank

MagNet Bank 'Adócsillapító' Tartós Megtakarítási Számla

69 030 Ft

2,5%

3 év

1 069 030 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

MagNet Bank

MagNet Bank 'Adócsillapító' Tartós Megtakarítási Számla

42 952 Ft

2,5%

2 év

1 042 952 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

Gránit Bank

Gránit Bank Megtakarítási számla

34 186 Ft

2,53%

2 év

1 034 186 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

MagNet Bank

MagNet Bank 'Adócsillapító' Tartós Megtakarítási Számla

21 250 Ft

2,5%

12 hónap

1 021 250 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

Gránit Bank

Gránit Bank Megtakarítási számla

16 939 Ft

2,53%

12 hónap

1 016 939 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

MagNet Bank

MagNet Bank 'Adócsillapító' Tartós Megtakarítási Számla

9 000 Ft

2,5%

6 hónap

1 009 000 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

Gránit Bank

Gránit Bank Megtakarítási számla

8 432 Ft

2,51%

6 hónap

1 008 432 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

MagNet Bank

MagNet Bank 'Adócsillapító' Tartós Megtakarítási Számla

6 000 Ft

2,5%

4 hónap

1 006 000 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

Gránit Bank

Gránit Bank Megtakarítási számla

5 613 Ft

2,51%

4 hónap

1 005 613 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

MagNet Bank

MagNet Bank 'Adócsillapító' Tartós Megtakarítási Számla

4 500 Ft

2,5%

3 hónap

1 004 500 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

Gránit Bank

Gránit Bank Megtakarítási számla

4 206 Ft

2,5%

3 hónap

1 004 206 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

MagNet Bank

MagNet Bank Királyi Takarékszámla

1 441 Ft

0,1%

2 év

1 001 441 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

MagNet Bank

MagNet Bank Királyi Takarékszámla

720 Ft

0,1%

12 hónap

1 000 720 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

MagNet Bank

MagNet Bank Királyi Takarékszámla

360 Ft

0,1%

6 hónap

1 000 360 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

MagNet Bank

MagNet Bank Királyi Takarékszámla

240 Ft

0,1%

4 hónap

1 000 240 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

MagNet Bank

MagNet Bank Királyi Takarékszámla

180 Ft

0,1%

3 hónap

1 000 180 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

OTP

OTP Smart Takarékszámla

24 Ft

0,01%

4 hónap

1 000 024 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

OTP

OTP Smart Takarékszámla

18 Ft

0,01%

3 hónap

1 000 018 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

Raiffeisen Bank

Raiffeisen Reflex Megtakarítási Program

7 Ft

0%

2 év

1 000 007 Ft

Automatikus megtakarítás minden bankkártyás tranzakció után

Hitel előnyei:

- Automatikus megtakarítás minden bankkártyás tranzakció után

Töltés...

Kérjük, próbáld meg újra!

Raiffeisen Bank

Raiffeisen Reflex Megtakarítási Program

4 Ft

0%

12 hónap

1 000 004 Ft

Automatikus megtakarítás minden bankkártyás tranzakció után

Hitel előnyei:

- Automatikus megtakarítás minden bankkártyás tranzakció után

Töltés...

Kérjük, próbáld meg újra!

Raiffeisen Bank

Raiffeisen Reflex Megtakarítási Program

2 Ft

0%

6 hónap

1 000 002 Ft

Automatikus megtakarítás minden bankkártyás tranzakció után

Hitel előnyei:

- Automatikus megtakarítás minden bankkártyás tranzakció után

Töltés...

Kérjük, próbáld meg újra!

Raiffeisen Bank

Raiffeisen Reflex Megtakarítási Program

1 Ft

0%

4 hónap

1 000 001 Ft

Automatikus megtakarítás minden bankkártyás tranzakció után

Hitel előnyei:

- Automatikus megtakarítás minden bankkártyás tranzakció után

Töltés...

Kérjük, próbáld meg újra!

Raiffeisen Bank

Raiffeisen Reflex Megtakarítási Program

1 Ft

0%

3 hónap

1 000 001 Ft

Automatikus megtakarítás minden bankkártyás tranzakció után

Hitel előnyei:

- Automatikus megtakarítás minden bankkártyás tranzakció után

Töltés...

Kérjük, próbáld meg újra!

OTP

OTP Takarékszámla

-288 Ft

0,01%

3 hónap

999 712 Ft

Feltétel nélkül

Hitel előnyei:

- Feltétel nélkül

Töltés...

Kérjük, próbáld meg újra!

10 /

30 találat megjelenítése

Töltsd ki az adataidat, és gyorsan, díjmentesen megnézzük, mik a legjobb lehetőségek:

Hibás vezetéknév

Hibás keresztnév

+36

Hibás telefonszám

Hibás email cím

Hibás település név

A lenti gomb megnyomásával elfogadom a Money Network Kft.

adatvédelmi tájékoztatóját

.

Kis türelmet kérünk, ne hagyd el addig az oldalt!

Elérhetőséged útban van hozzánk.

Köszönjük!

Hitelszakértőd hamarosan felhív! vissza az oldalra

Hitelszakértőd hamarosan felhív! vissza az oldalra

Nem kaptuk meg az elérhetőséged, próbáld kérlek újra!

vissza az oldalra